发布时间:2023年01月31日

来源:电车资源

阅读:769次

新能源汽车市场持续增长,渗透率持续攀升

新能源汽车产业处于成长期,市场需求将持续旺盛。2022年,新能源汽车产销分别达到705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,2023年,新能源汽车渗透率有望进一步提升,预计产量将突破900万辆,渗透率达到30%。

自主品牌强势崛起,重构我国新能源汽车竞争格局

国内市场占有率实现超越。2022年10月自主品牌零售销量占市场总零售份额的51.5% ,实现对合资品牌产品的初步赶超。

逐步引领核心环节话语权。我国企业依托先发优势,在电池、电机和电控等新能源汽车核心环节,掌握核心技术,逐步引领行业话语权。

产品高端化大势所趋。我国汽车市场正在经历结构性调整,豪华车市场份额不断上升,自主车企相继推出高端品牌。

行业集中度不断提升。头部自主车企“带动”作用明显,行业同质化竞争趋势加剧,马太效应下行业集中度快速提升。

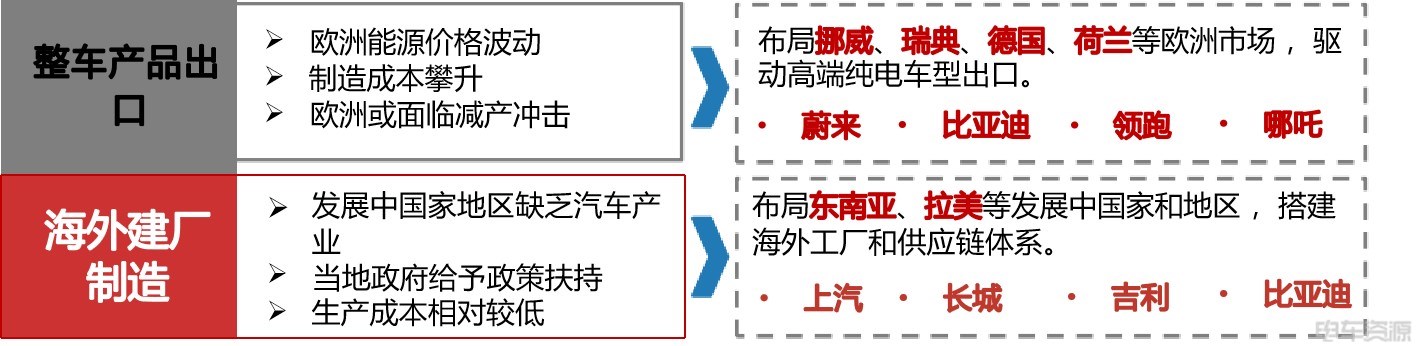

企业持续海外布局,带动国际影响力加速提升

外需下滑的大背景下,新能源汽车有望成为明年的出口结构性亮点。2023年新能源汽车出口将持续保持高速增长,考虑到国家补贴退坡,国内市场承压,预计出口增速将超过国内市场增速。

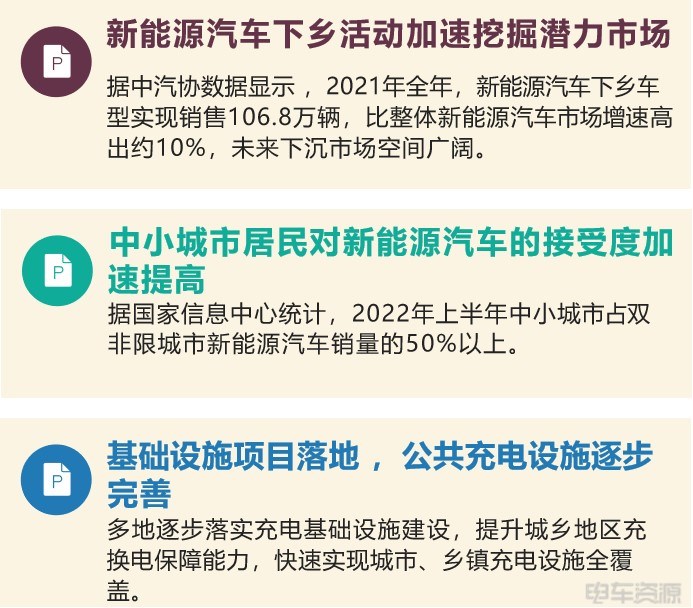

新能源汽车市场区域结构和产品结构将出现新的亮点

三四线城市及农村市场有望成为我国新能源汽车市场增长的下一个爆发点。

插电混动车型将成为2023年新能源车最大的增长动能。插电式混合动力和增程式混合动力。

汽车2023年销量出现爬坡,预计增速达到80%,在10-20万市场渗透率快速提升。

纯电新能源车型未来将发力高端市场。受原材料价格影响,纯电新能源汽车短期内难以下探低端市场,未来将布局30万以上高端市场,对标高端品牌燃油车产品。

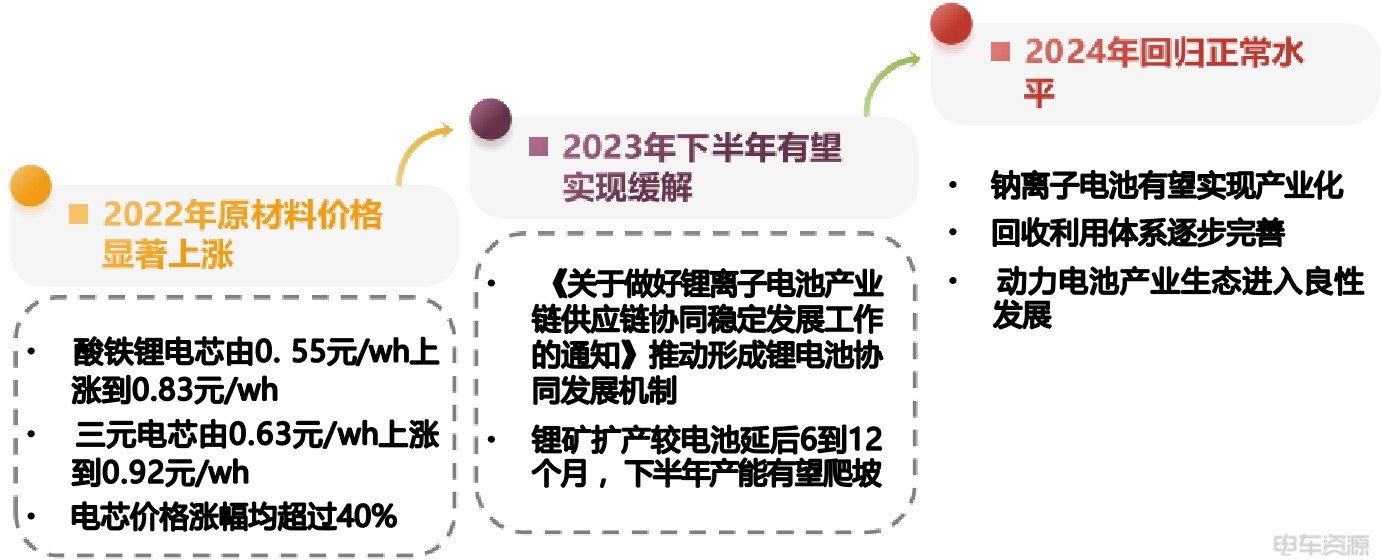

产业链供应链格局加速优化,锂电池供需将逐步恢复平衡

锂电池原材料高价问题短期制约新能源汽车产业发展,随着政府部门出台相关政策,锂矿产能逐步爬坡,锂电池供需压力有望在23年得到缓解。

氢燃料电池商用车示范与探索逐步走向深入

氢能物流重卡成为氢燃料电池行业实现商业化的重要场景之一。今年7-9月购置氢燃料电池重卡订单数突破1万辆,占所有细分车型销量44%。

氢燃料电池汽车发展日渐成熟。以北京、上海、广东等示范城市群为基础,我国氢燃料电池汽车示范应用城市群涵盖47座城市。我国累计建成加氢站超过250座,约占全球数量的40%。

氢燃料电池汽车与商用车适配度高。运行场景适配:氢燃料电池技术能源转化效率高达 60%,是内燃机的2-3倍,适宜长距离、重载和商用场景的应用;长期使用使用成本较低:在使用寿命上,燃料电池的普遍寿命超过5000h,远高于锂电池的3000h ,长期使用成本低于纯电动卡车。

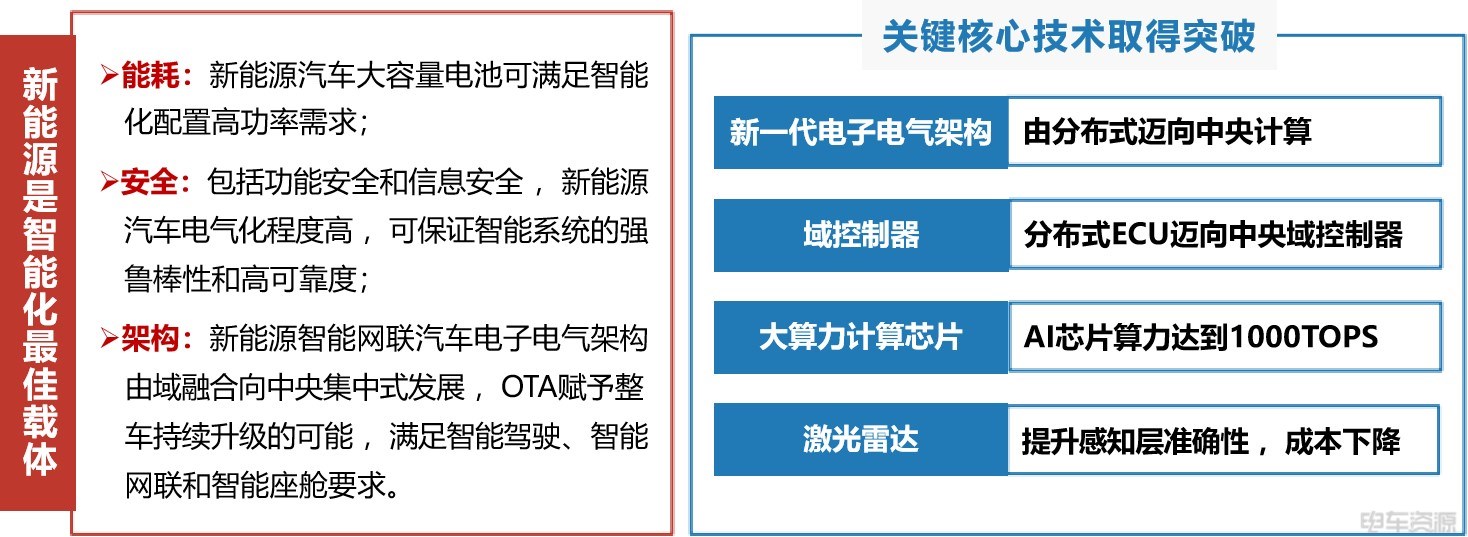

智能网联技术将成为新能源汽车发展的重要路径

2022年上半年具有自动驾驶功能的乘用车销量达288万辆,渗透率升至32.4%,同比增长46.2%,汽车智能化开启电动化下半场竞争。

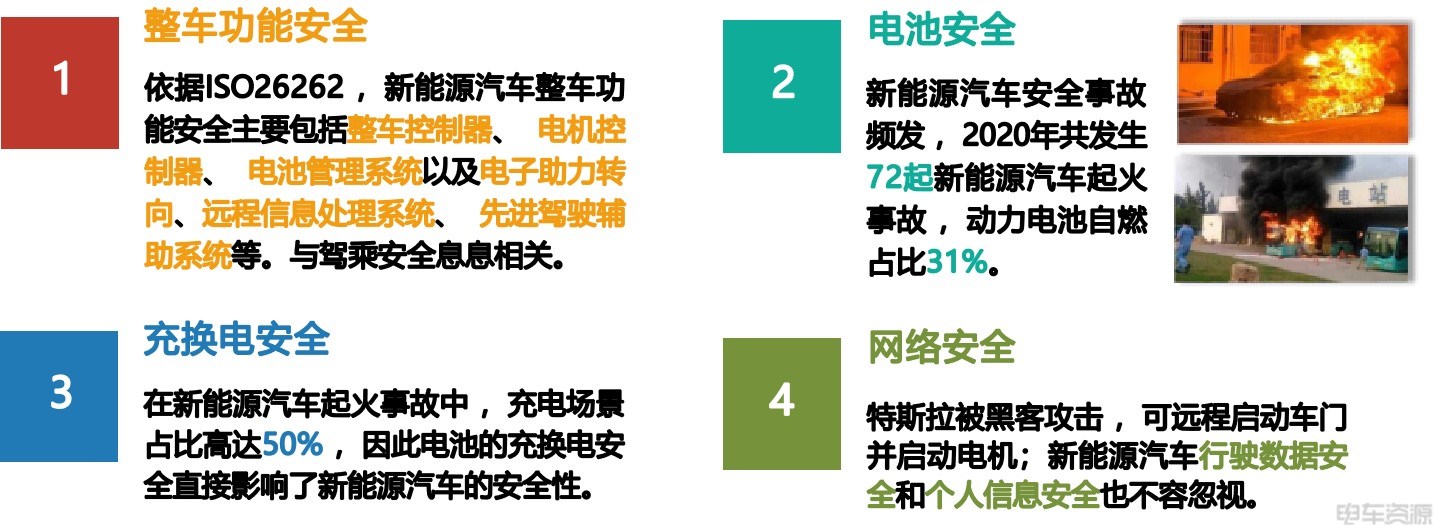

安全水平将成为新能源汽车产业高质量发展的基础

工信部、公安部、交通运输部、应急部和市场监管总局联合发文,对进一步加强新能源汽车企业安全体系建设提出指导意见,包括整车功能安全、电池安全、充换电安全和网络安全等。

自主车用操作系统将成为车企研发和竞争的焦点

苗圩在2022全球新能源与智能网联汽车供应链创新大会上表示“操作系统和芯片是新型产业生态的核心,软硬件要协同才能保证性能的最大化,国外芯片与操作系统企业已抱团,但国内的软硬件协同还处于薄弱环节。要加快建立自主可控的车用操作系统。”

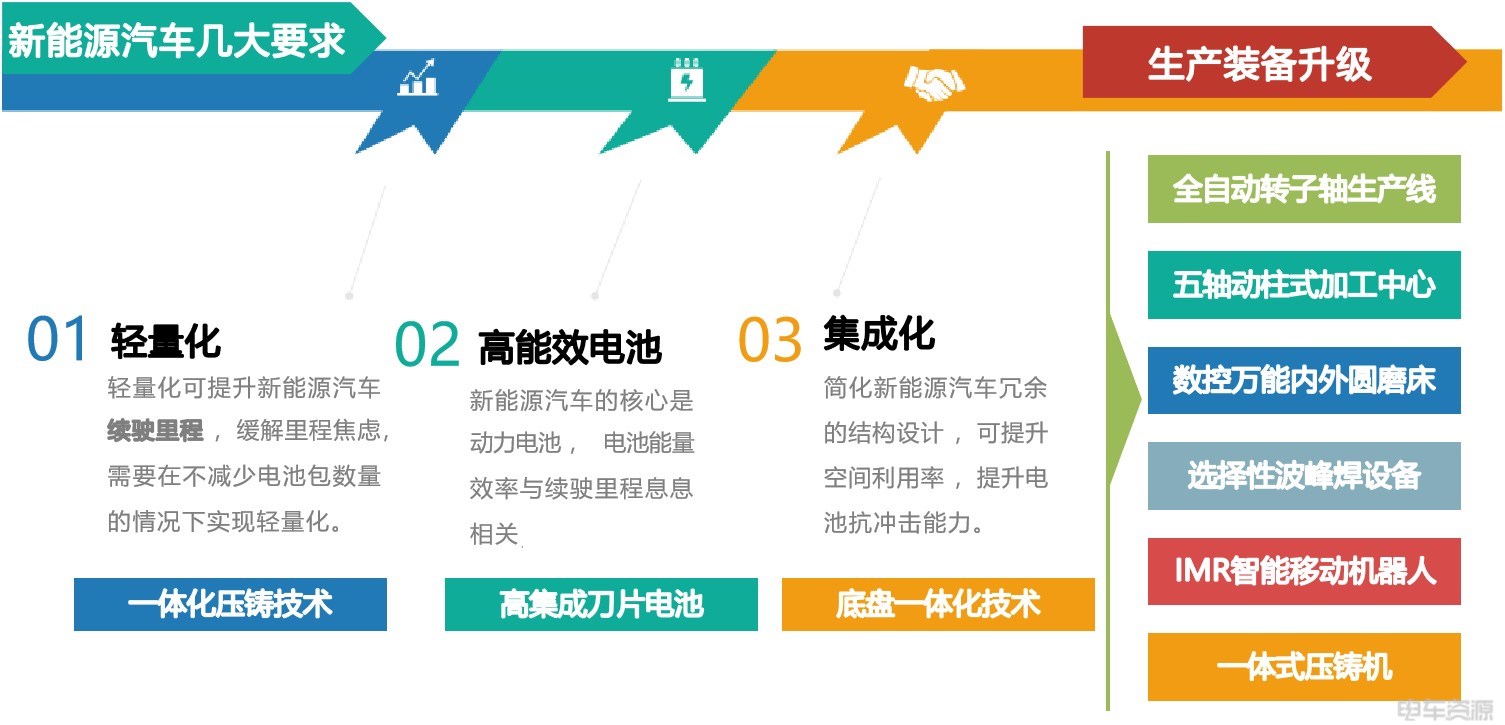

生产工艺需求革新带动新能源汽车生产装备全面升级